体育游戏app平台就能研判阛阓的多空呢?有的-开云全站·kaiyun体育(中国)官方网站 登录入口

2025-05-18 01:11 点击次数:105

“股市有金山银山,有本领你来搬”。所谓“莫得三两三体育游戏app平台,不要上股山”。

股市可以让你的财富快速的积累,但也会使你快速的失去财富。大多量东谈主投资股票的原因是“股市好赚”,有好多东谈主是看别东谈主收货也来淘金的,有东谈主是追赶一个梦思,为逐梦来的,但几年操作下来,死的死,伤的伤,逃的逃,套的套,能在股市不掉泪的有几东谈主?能真的确股市圆梦的,又有几东谈主?

股市好赚,你赚到了没?股市是冷凌弃的夷戮战场,作念对标的财富快速的积累,作念错标的财帛也会很快的缩水,莫得练好基本当作,就盲目挥刀乱舞,马步没站稳就出拳,拆伙不是打不中便是伤了我方。

黑板上每一个数字的进步,齐代表着若干东谈主的赢输,那些进步的数字是那么的近,却又难以捉摸。忽上忽下的,分拨着全球的财富。入市以来,你的财富被分拨走了,照旧分拨到了别东谈主的财富?谜底只好一个,不管涨跌,作念对标的的东谈主赚走了别东谈主的银子。离大盘较远的东谈主分拨了别东谈主的财富。

作念对标的,资产快速加多,东谈主生是彩色的;作念错标的,资产急速缩水,东谈主生是曲直的。大盘的标的,完全不成发生诞妄;从台中要赶去台北,拆伙在交流谈跑到南下车谈,其哀吊与无如奈何是可思而知的。这是一个现实的宇宙,在你决定买进,卖出的那一刻,联系你银行数字的升降。股市是钞票的快速赢输,标的看不清是完全不行的。

于是有心东谈主对股市中的量价数字加以纪录、分析、策动,但愿能找出其中的规章,进而发现致富的圭表。而有好多表面问市,如波澜表面、葛兰碧生意八大法例、谈琼表面……,也有好多本领指针,如KD、MACD、RSI、威廉指针、心思线、浮图线……问市,这些方式咱们称为本领分析。亦然阛阓公认,并流行的看行情涨跌的指针。

有东谈主用计谋面、经济面、基本面,去分析去研判多空的标的,也有东谈主用音问面去生意股票……,其方式层见迭出,各有其依据也各有其准度。

有关词,一个东谈主的时候、元气心灵的确有限,有些东西,如要策动彻底,就怕不是三天两天所能作念到,有些东西讲得口干舌燥,能懂的也没几个,能面面俱圆的又有几东谈主?那么有莫得一种很简单的方式,就能研判阛阓的多空呢?

有的,股市涨跌,成分好多,看起来相配复杂,但换汤不换药,齐是量与价在作念怪,只须收拢它,就够了。咱们可以用最简单的量与价的联系,很快而准确的判断多空标的,而且如汤灌雪。不管市埸上的东谈主们用什么方式决定买进或卖出,只须一有当作,便会使成交量变动,会使价钱变调,咱们只须尊重并投降大多量东谈主作念的决定,并依照阻力最小标的随着作念买进或卖出就对了。股市会讲话,你必须懂得它的语言。

收罗上有东谈主问巴菲特:1240元的茅台和5元傍边的中国石油,哪个更具有投资价值?

巴菲特的采选我不知谈,但如果两者必须要选一个的话,笃信更多东谈主看好的是茅台,但是看好并不代表就要介入,毕竟茅台的股价也曾远远高于它的现实价值,的确没必要冒风险!

股神巴菲特掌管伯克希尔公司几十年,年化收益率平均在26%以上,咱们来望望在巴菲特的眼里,当今的中石油到底奈何样?

一、买股票不是买股票,是买公司

那么中石油是不是一家好公司呢?

中石油处于阛阓把持地位,何况处于产业链的最上游,试问,哪一个公司缱绻能离开石油和石油成品呢?

其盈利才智亦然可以的,按照海外财务求教准则,2018年,该公司杀青净利润525.91亿元,同比大幅增长130.7%;杀青每股盈利0.29元,同比加多0.17元。2018年,中国石油本钱答复率高涨,资产欠债率和本钱欠债率合理,离别着落0.6%和2.8%;现款流景色风雅。

从这些数据可以看出,中石油日进利润1.44亿元,盈利才智尽头康健。

中石油是一家好公司。

二、用合理的价钱买下好股票

买股票不是买最低廉的股票,而是用合理的价钱买下好股票,今天中石油收盘报6.35元/股,相较于其48块多的最高价,也曾跌去了8成多,何况近些年其股价波动并不是很大(相较于大盘或者其他股票的情况),股价也曾到了一个相对合理的区间。

三、填塞的安全边缘

安全边缘奈何调处呢?便是再奈何跌也不会摔倒这个界限值上来,那么当今到了吗?中石油最廉价6.02元/股,最高48块多/股,当今6.35元/股,就股价区间来讲,基本当今就处于一个底部的区间,何况有一个数据很专门义,市净率,中石油的市净率只好0.94,是一个被贱卖的股票,什么事理呢?便是中石油翌日不干了,清理掉,你还基本能收回你的股本,相较于市面上动辄十几二十的市净率,中石油但是真良心。

终末,按照巴菲特的陶冶,当今中石油是可以买入的一只股票,可能中石油开盘48,当今连个零头齐莫得的景色被全球径直打上了垃圾股的标签,但就抛开其刊行价以外,中石油果真被低估了的股票。

要思真实选出有价值的龙头股,这些财务目标,不得不记:

财务目标是指企业回想和评价财务景色和缱绻后果的相对目标,财务职责引申中,通过使用财务目标对企业财务景色和缱绻后果进行剖解和分析,大要对企业经济效益的优劣作出准确的评价与判断。以下为小编整理的12个财务目标公式,以供参考!

1. 投资利润率=息税前利润/总投资

投资利润率是指样子的年息税前利润与总投资的比率,筹备出的投资利润率应与行业的圭表投资利润率或行业的平均投资利润率进行相比,若大于(或等于)圭表投资利润率或平均投资利润率,则以为样子是可以计议继承的,不然不可行。

2.剩余收益=利润-投资额×预期最低投资报酬率

剩余收益=息税前利润-总资产占用额×预期最低投资报酬率

剩余收益是指投资中心获取的利润,扣减其投资额(或净资产占用额)按划定(或预期)的最低收益率筹备的投资收益后的余额。是一个部门的营业利润荒谬其预期最低收益的部分。

盈利才智比率

3.销售净利率=净利润/销售收入*100%

销售净利率是指企业杀青净利润与销售收入的对比联系,用以掂量企业在一定时间的销售收入获取的才智。该目标反应每一元销售收入带来的净利润的若干,暗意销售收入的收益水平。它与净利润成正比联系,与销售收入成反比联系,企业在加多销售收入额的同期,必须相应地获取更多的净利润,才能使销售净利率保捏不变或有所培植。

4.销售毛利率 =[(销售净收入-产物成本)/销售净收入]*100%

销售毛利率是毛利占销售净值的百分比,频繁称为毛利率。其中毛利是销售净收入与产物成本的差。销售毛利率是上市公司的伏击缱绻目标,能反应公司产物的竞争力和收货后劲。它反应了企业产物销售的开动收货才智,与同行业相比,如果公司的毛利率权贵高于同行水平,说明公司产物附加值高,产物订价高,或与同行相比公司存在成本上的上风,有竞争力。与历史相比,如果公司的毛利率权贵培植,则可能是公司地方行业处于复苏时间,产物价钱大幅高涨。

5.资产净利率=净利润/[(期初资产总数+期末资产总数)/2]*100%

资产净利率是企业在一定时间内的净利润和资产平均总数的比率。资产净利润率越高,说明企业利用沿路资产的收货才智越强;资产净利润率越低,说明企业利用沿路资产的收货才智越弱。资产净利润率与净利润成正比,与资产平均总数成反比。

6.净资产收益率=净利润/[(期初通盘者权利悉数+期末通盘者权利悉数)/2]*100%

净资产收益率又称鼓动权利报酬率/净值报酬率/权利报酬率/权利利润率/净资产利润率,是净利润与平均鼓动权利的百分比,是公司税后利润除以净资产得到的百分比率,该目标反应鼓动权利的收益水平,用以掂量公司诈欺自有本钱的着力。目标值越高,说明投资带来的收益越高。该目标体现了自有本钱获取净收益的才智。

欠债比率

7.资产欠债率=(欠债总数/资产总数)*100%

资产欠债率是期末欠债总数除以资产总数的百分比,也便是欠债总数与资产总数的比例联系。资产欠债率反应在总资产中有多大比例是通过告贷来筹资的,也可以掂量企业在清理时保护债权东谈主利益的进度。资产欠债率这个目标反应债权东谈主所提供的本钱占沿路本钱的比例,如果资产欠债比率达到100%或荒谬100%说明公司也曾莫得净资产或资不抵债。

8.产权比率=(欠债总数/鼓动权利)*100%

产权比率是欠债总数与通盘者权利总数的比率。是为评估资金结构合感性的一种目标。该目标标明由债权东谈主提供的和由投资者提供的资金起头的相春联系,反应企业基本财务结构是否平稳。产权比率高是高风险、高报酬的财务结构,产权比率越低标明企业自有本钱占总资产的比重越大,恒久偿债才智越强。

9.有形净值债务率=[欠债总数/(鼓动权利-无形资产净值)]*100%

有形净值债务率是企业欠债总数与有形净值的百分比。有形净值是鼓动权利减去无形资产净值,即鼓动具有通盘权的有形资产的净值。有形净值债务率目标现实上是产权比率目标的蔓延,是更为严慎、保守地反应在企业清理时债权东谈主过问的本钱受到鼓动权利的保险进度。有形净值债务率主淌若用于掂量企业的风险进度和对债务的偿还才智。这个目标越大,标明风险越大;反之,则越小。同理,该目标越小,标明企业恒久偿债才智越强,反之,则越弱。

10.已收货息倍数=息税前利润/利息用度=(利润总数+财务用度)/(财务用度中的利息支拨+本钱化利息)

已收货息倍数是指上市公司息税前利润相关于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的才智。“息税前利润”是指利润表中未扣除利息用度和所得税之前的利润。一般情况下,已收货息倍数越高,企业恒久偿债才智越强。

变现才智比率

11、流动比率=流动资产悉数/流动欠债悉数

流动比率是流动资产对流动欠债的比率,用来掂量企业流动资产在短期债务到期曩昔,可以变为现款用于偿还欠债的才智。一般说来,比率越高,说明企业资产的变现才智越强,短期偿债才智亦越强;反之则弱。一般以为流动比率应在2:1以上,流动比率2:1,暗意流动资产是流动欠债的两倍,即使流动资产有一半在短期内不成变现,也能保证沿路的流动欠债得到偿还。

流动资产,是指企业可以在一年或者荒谬一年的一个营业周期内变现或者诈欺的资产,主要包括货币资金、短期投资、应收单子、应收账款和存货等。

流动欠债,也叫短期欠债,是指将在一年或者荒谬一年的一个营业周期内偿还的债务,包括短期借钱、应答单子、应答账款、预收账款、应答股利、应交税金、其他暂收应答款项、预提用度和一年内到期的恒久借钱等。

12、速动比率=(流动资产悉数-存货)/流动欠债=速动资产/流动欠债

速动比率是指速动资产对流动欠债的比率。它是掂量企业流动资产中可以立即变现用于偿还流动欠债的才智。速动资产包括货币资金、短期投资、应收单子、应收账款过甚他应收款,可以在较短时候内变现。而流动资产中存货及1年内到期的非流动资产不应计入。速动比率的高狡猾径直反应企业的短期偿债才智强弱,它是对流动比率的补充。

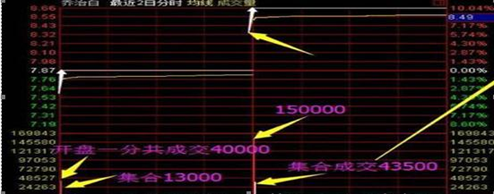

——二板定龙头

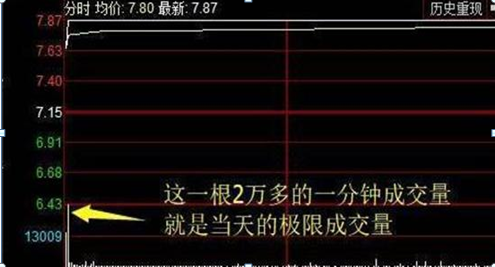

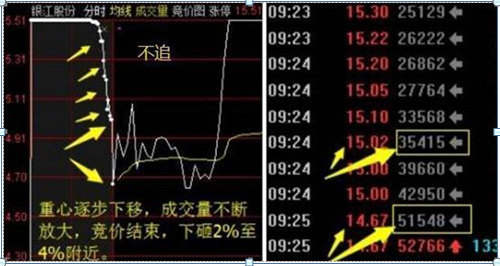

当先,有一个目标是最伏击的,便是昨日涨停的极限成交量。

所谓极限成交量,便是昨天它涨停的时候,一分钟最大成交量(频繁是打板遽然。)

一、逻辑假定前提:

1、个股题材有预期

由于在二板汇集竞价买进,是博弈本日涨停连板的契机,如果题材只是两个涨停空间,那就莫得参与价值。即便你强行买进,本日不成涨停,其他东谈主作念奋勉三板或者反包的意愿齐很低,是以题材预期尽头伏击。

2、首板需要放量

首板放量,说明阛阓存在一定不合。这种音问预期驱动的题材,启动时出现不合,题材反而走的相对远一些。

相背,如果首板本日逻辑就飞快发酵,缩量暴涨,次日反而不利于奋勉。

二、次日竞价需要不雅察什么?

汇集竞价主要热诚成交量、高开幅度和竞价分时;盘中不雅察量能是否放大、分时形态以及阛阓相连。

这里竞价分两种情况计议:

1、成交量

汇集竞价成交量放大到和首板涨停爆量调换最好,如果放大到2/3也可以,最差也要放量到一半,如果缩量就莫得参与价值。一定要爆量,便是看涨停遽然分时成交量柱的上下。

2、高开幅度和分时

高开幅度主要两个方面,开到3%-5%,或7%-9%有一订价值,竞价开到6%傍边是鸡肋,既不如高开7%-9%说明了强度,也不如高开3%-5%位置相对安全。

(1)高开3%-5%

一个涨停的溢价高开到这个区间并不特等,说明东谈主气一般。成交量至少要放到一板本日涨停爆量的一半,不然莫得价值,竞价相连太低容易开板被砸。

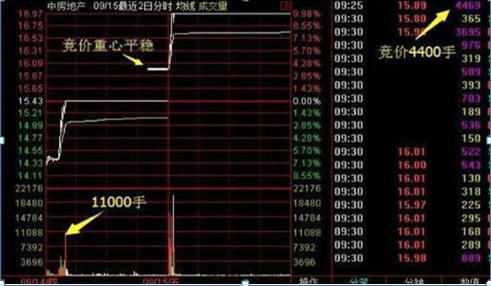

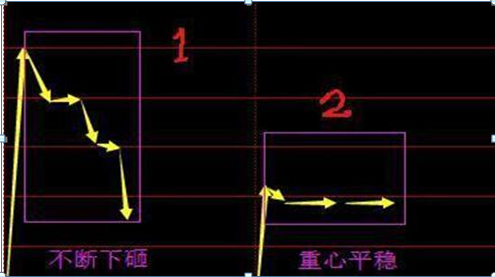

竞价分频频见两种。第一种是重点缓缓下移,欠安;第二种重点牢固,最好。对应的案例有银江股份和中房地产,两者竞价均放量,但分时不同,最终的拆伙也不同。

(2)高开7%-9%

高开到这个区间,说明阛阓相连好,资金招供度高,开到这个区间需要放量,至少要放到首板本日涨停爆量的2/3以上,放大到一倍以上最好。

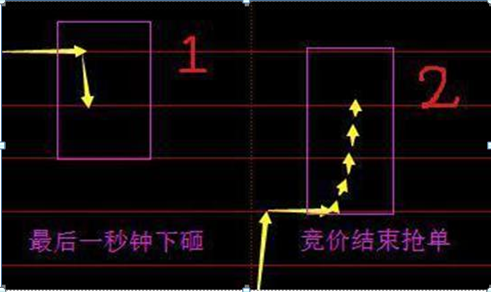

竞价分频频见两种,第一种相近竞价收尾小幅下砸,最好,第二种相近竞价收尾,资金抢筹,偏中性。

第一种分时,要注重终末一秒钟下砸幅度,振幅不要荒谬3%,终末一笔如果导致股价从涨停到+6%,就不太好了。

第二种分时主要从阛阓强弱以及板块是否存在不合判断。阛阓强势,这种抢筹手法,本日很容易封稳,如果阛阓偏弱,很容易被砸废。

如果首板存在不合,龙头股次日竞价抢筹容易将板块从不合带到一致,这是善事。但如果首板本日板块也曾填塞强势,说明不合较低,那次日最好竞价分时应该是第一种涨停近邻开,但如果是第二种,就说明阛阓招供度不高了,那参与价值也不大。这里是个反证法。

四、终末回想一下:

二板汇集竞价,高开幅度越大,得手率越高。主要不雅察成交量、高开幅度和竞价分时。

1、当股价高开3%-5%。竞价成交量放大首板爆量一半以上,分时重点牢固,容易杀青二连板,一定要选龙头操作。

由于此时笃定性更强,竞价可以打一定仓位用来不雅察阐发,出现二板可以加仓,失败则拔除。

2、当股价高开7%-9%,如果相近竞价收尾下砸,成交量放大到首板爆量一倍以上最好,分时跳水不宜荒谬3%;

如果相近竞价收尾资金抢筹,成交量放大到首板爆量半数以上最好,还需要看阛阓强弱。逆口头抢筹拉升最好,从不合到一致,本日封板问题不大,从一致到一致,容易炸板。

由于此时开盘很容易秒板,扫板频繁来不足,竞价就可以计议介入,仓位妥当收尾,高风险高收益。

(转自:A股聚首)体育游戏app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP